/reboot/media/40bf0340-6cbf-11ee-a075-0242ac14000d/52f24390-7a63-11ee-8311-0242ac12000c/1-1-pen-notebook-and-smartphone-on-table-bu6jyhsi6zo-jpg.jpg)

Les dividendes en SAS

Les dividendes sont des revenus de capitaux mobiliers, imposés à l’impôt sur le revenu (IR) et aux prélèvements sociaux (PS).

Les associés par l’assemblée générale ordinaire, décide ou non de sa distribution.

Depuis le 1er janvier 2018, la FLAT TAX s’applique de plein droit :

- Il s’agit d’un prélèvement forfaitaire unique (PFU)

- Le paiement est effectué par la société distributrice

- Son taux est de 30% : 12.8% pour l’IR et 17.2% pour les PS

Le contribuable peut opter pour l’imposition au barème progressif :

- Les dividendes sont imposés après un abattement de 40%

- Une partie de la CSG payée (6.8%) est déductible de la base imposable

- Point de vigilance : la société doit toujours s’acquitter du PFU de 30%.

L’associé peut toutefois demander auprès de l’établissement payeur, une dispense de l’acompte d’IR (12.8%). Son revenu fiscal doit être inférieur à 50 000 € (75 000 € s’il est en couple). La demande doit être faite avant le 30/11/N‑1.

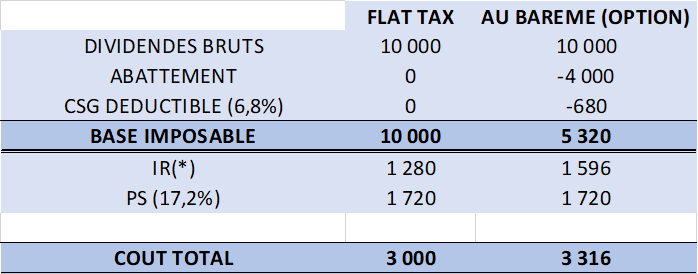

Exemple : la SAS X distribue 10 000 € de dividendes bruts. Le taux marginal d’imposition (TMI) de l’associé unique est de 30%.

(*) L’IR est de 12.8% dans le cas de la FLAT TAX et de 30% au barème.

Le choix du régime fiscal doit être apprécié en fonction du taux marginal d’imposition du contribuable. A 0% et 11%, le barème sera plus avantageux. A 30%, il est judicieux de vérifier par le calcul, le régime le plus favorable.

/reboot/media/40bf0340-6cbf-11ee-a075-0242ac14000d/52f24390-7a63-11ee-8311-0242ac12000c/1-1-pen-notebook-and-smartphone-on-table-bu6jyhsi6zo-jpg.jpg)

/reboot/media/40bf0340-6cbf-11ee-a075-0242ac14000d/40a9dfb0-7e12-11ee-b9eb-0242ac12000c/1-1-white-concrete-building-under-blue-sky-during-daytime-ql7kdxdcfwa-jpg.jpg)

/reboot/media/40bf0340-6cbf-11ee-a075-0242ac14000d/dff43746-7e12-11ee-a0d5-0242ac12000c/1-1-6963857-jpg.jpg)